煤炭进口锐减46.6%!运输结构或将改变

| 时间:2020-11-16 | 编辑:zhaoqinghui | 阅读:417 | 分享: |

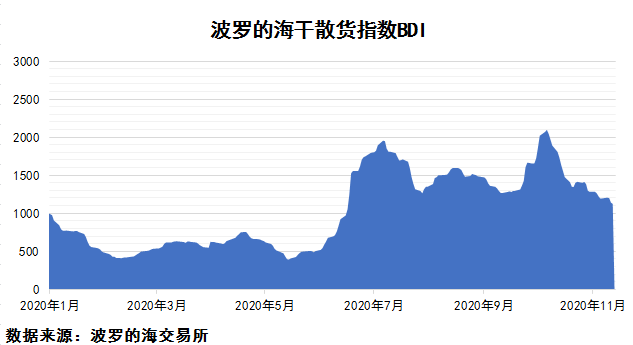

散货市场需求降温

本期,波罗的海综合运价指数BDI下跌159点,跌幅12.39%,其中海岬型指数BCI下跌325点,跌幅17.33%,巴拿马型指数下跌124点,跌幅9.62%。

接近年底,货盘需求逐渐降温,海岬型船的运价仍在下降,但跌势有所放缓。

巴拿马型船运价缓慢走弱,货盘有限且可用运力持续增加。来自印尼和澳大利亚的需求减弱,南太平洋市场处于焦虑中,且中国对澳大利亚实施煤炭进口的禁令的消息一直在牵动市场的神经。

超灵便型船市场表现低迷,市场的价格和情绪都在下滑,船货双方都在犹豫,充足的运力供应限制了价格上涨。

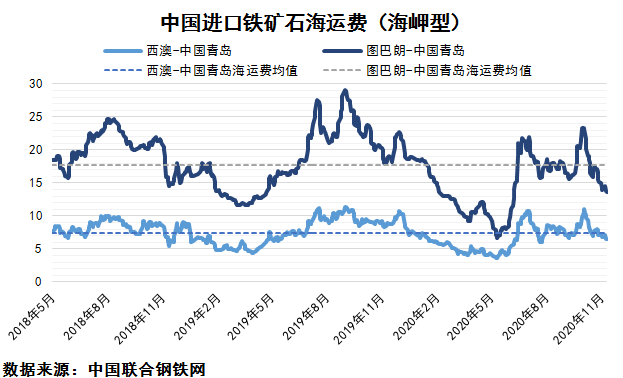

铁矿石运费偏弱

铁矿石方面,我国港口库存自8月下旬起延续累库势头,截至11月6日已达到12734万吨,持续位于“警戒线”之上。近期,由于港口检修,澳大利亚、巴西铁矿石发运总量骤降,巴西-中国航线的运价徘徊在14美元/吨左右,西澳-中国的航线运价在7美元/吨上下,较2019年同比均呈现15%以上的跌幅。今年,巴西-中国航线铁矿石运费明显弱于2019年,具体表现为运费高位、持续时长均不及去年,与此同时运费低位却远低于去年。

今年自新冠疫情爆发以来,各国工业等生产陷入停滞,而中国作为从疫情打击中率先恢复过来的国家,对钢铁产品以及原材料的强劲需求是影响市场的关键因素,62%铁矿石价格自8月起持续在每吨110-120美元区间波动,创6年新高。不过随着我国北方城市进入采暖季,环保限产的预期开始加强,钢厂的库存消耗速度将会逐渐放缓。

煤炭进口锐减

海关总署数据显示,2020年10月我国煤及褐煤进口量为1372.6万吨,同比下降46.6%。1-10月我国煤及褐煤进口量累计达13776.3万吨,同比降幅达到50.3%,尤其是自8月以来进口量锐减。

在全球大力推进新能源的背景下,煤炭海运量减少是大势所趋。此外,复杂的国际关系、扩散的新冠疫情,给各国的生产生活均带来不小的冲击。对中国而言,一方面加强对澳煤的进口检疫措施,另一方面也在拓展其他煤炭进口渠道。随着明年中蒙运煤铁路网的完工,不仅方便了蒙古炼焦煤运往中国,俄罗斯出口中国的煤炭也将实现陆运,从而降低俄罗斯和中国之间的煤炭贸易成本,同时也将减少相应的海运周转量。

本文由“浙江船舶交易市场”归纳编辑,转载请注明来源。文中部分叙述或数据来自公开信息,如有不当之处,请与我们联系,我们会及时修改或删除。

来源:航运信息网

-

进入历史最活跃时期!油轮新造船市场“狂飙”!

进入历史最活跃时期!油轮新造船市场“狂飙”!…查看全文

-

每月成本暴增5亿美元!马士基CEO警告:中东冲突影响或进一步恶化

每月成本暴增5亿美元!马士基CEO警告:中东冲突影响或进一步恶化…查看全文

-

中东战火冲击船燃市场:富查伊拉需求急冻,全球补油重心转移!

中东战火冲击船燃市场:富查伊拉需求急冻,全球补油重心转移!…查看全文

-

燃油和旺季附加费加持 集运市场即期运价上涨

燃油和旺季附加费加持 集运市场即期运价上涨…查看全文

-

航运新闻早知道 2026.05.11

航运新闻早知道 2026.05.11…查看全文

-

32483吨散货船“ZJ2026-0020”轮5月12日开拍

32483吨散货船“ZJ2026-0020”轮5月12日开拍…查看全文